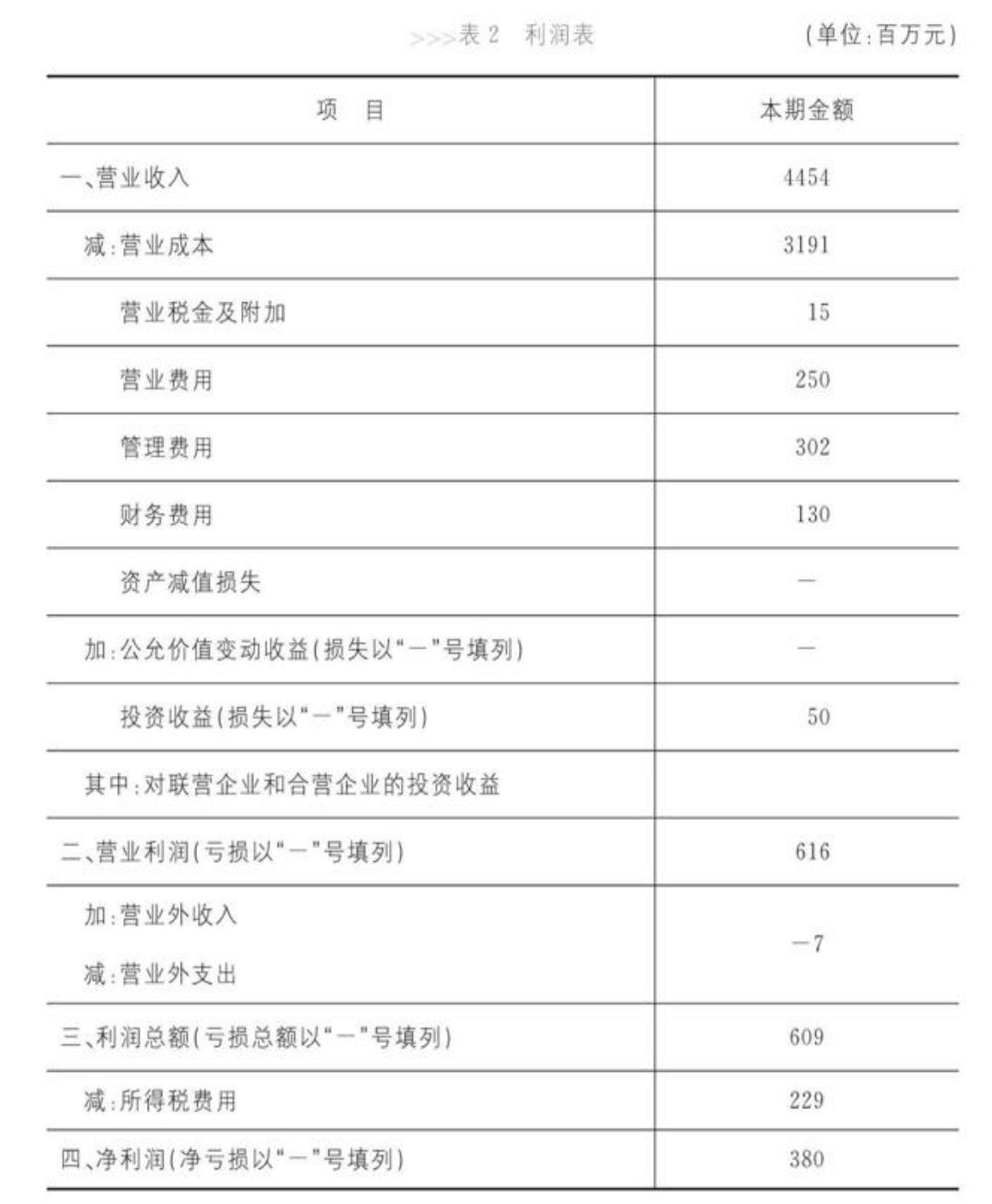

利润表

获取利润第一步

国家对工商营利事业按营业额征收的税,属于流转课税的一类。

企业经营活动应负担的相关税费,包括营业税、消费税、城市维护建设税、资源税和教育费附加等。企业应通过“营业税金及附加”科目,核算企业经营活动相关税费的发生和结转情况。

只有赚到了钱才需要缴纳所得税,而无论是否赚到钱,只要是有业务的企业就都得缴纳流转税。

常见的流转税有营业税和增值税。但是营业税又与增值税不同,前者是一种价内税,而后者是价外税。

税金包含在商品价值或价格之内的税。

税款不包含在商品价格内的税,价税分列的税种。

你去一家饭馆吃饭,一共花费了100元,你只需付给饭馆100元,而无须考虑饭馆是否需要缴纳营业税。但事实上,如果饭馆的营业税率是5%,那么饭馆虽然从你这里获得了100元钱,但实际只收入了95元,其余5元是税收的成本,是饭馆必须承担的成本。也就是说,营业税是由经营者承担的一种税收成本。

比如说,你在一家电子产品专营店里看中了一台价值1万元的电脑,但是要把电脑拿走,你除了需要支付这1万元以外,还需要支付1700元的增值税。消费者为获得商品必须额外支付增值税,因此,增值税是由消费者承担的一种税收成本。

一种销售税,是消费者承担的税费,属累退税,是基于商品或服务的增值而征税的一种间接税,增值税征收通常包括生产、流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种。

虽说增值税是消费者承担的,可是作为消费者,我们从来没有去税务局缴纳过增值税啊,这是怎么回事?其实,消费者在买东西的时候,已经把税金交给了卖方;卖方也已经替税务局从消费者这里收了税,因此,他有义务将收到的那1700元钱上缴税务局。也就是说,这笔钱从交到卖方手上的这一刻起,就不属于他,而注定是要付给税务局的,那么,这笔钱算什么呢?是负债。所以我们说,增值税体现在资产负债表中的应交税金这一项目中。

一般用于描述公司为销售而发生的各种成本支出、杂项管理、利息、税金,以及其他影响利润表的项目。

对一个生产产品、销售产品的企业来说,在生产和销售过程中产生的费用。

比如说把货物从仓库运到销售场所的运费、仓储费、广告费和其他为了促销而支出的一些费用、销售人员的工资、门店的店租抑或是折旧——视乎门店店面的所有权是否在企业自己手上,等等。

企业的行政管理部门为管理和组织经营而发生的各项费用。与企业的管理环节有关的一切费用。

管理部门各种人员的工资,比如说行政开支、办公楼的折旧等,都是管理费用。因此,不同类型工作人员的工资往往属于不同的项目——销售人员的工资属于营业费用,而管理人员的工资属于管理费用。不同类型的固定资产的折旧也属于不同的项目,门店的折旧属于营业费用,办公楼的折旧属于管理费用,而厂房的折旧属于生产成本。

企业在生产经营过程中为筹集资金而发生的各项费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑净损失(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用中)、金融机构手续费,以及筹资发生的其他财务费用如债券印刷费、国外借款担保费等。

获取利润第三步

对外投资所取得的利润、股利和债券利息等收入减去投资损失后的净收益。

比如小张公司的子公司给小张的公司分红了,那这笔钱就是小张公司的投资收益。实际上,投资收益可以说是小张以成立子公司这种特殊方式进行的营业活动,所以仍旧是营业利润当中的一部分。

因资产的账面价值高于其可收回金额而造成的损失。会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。

大部分资产是按历史成本来计价的,如果资产发生了减值的话,就需要扣除这部分减值,利润也会相应受到影响。这便是“资产减值损失”。

以公允价值计量且其变动记入当期损益的交易性金融资产。在资产负债表日,“交易性金融资产”的公允价值高于其账面价值的差额,应借记“交易性金融资产-公允价值变动”,贷记“公允价值变动损益”,公允价值低于其账面价值的差额,则做相反的分录。

而金融资产和投资性房地产是按照公允价值来计价的,倘若某项资产当前时刻的价值比去年同期增长5元,那这5元便是该项资产一年来的收益。倘若该资产在这一年的时间里,不仅没有获得收益,反倒减值5元,那该公司便产生了5元的损失。这种收益或损失,便被称作“公允价值变动收益”。

企业利润的主要来源,主要由营业收入、营业成本、期间费用、资产减值损失、公允价值变动净收益、投资净收益构成。

“营业收入-营业成本-营业税金及附加-营业费用-管理费用-财务费用-资产减值的损失+公允价值变动的收益+投资收益=企业的营业利润”。

获取利润第四步

除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入即营业外收入。营业外收入主要包括:非流动资产处置利得、非货币性资产交换利得、出售无形资产收益、债务重组利得、企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。

比如说小黄的公司卖掉了一台闲置的设备,由此获得的收益即为营业外收入。这是因为公司经营的目的是通过出售产品赚钱,而不是通过出售自己的固定资产(设备)赚钱,所以出售固定资产的收益就不属于营业利润,而是营业外收入。

企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

与营业外的收入相应,如果获得的赔偿和奖励是营业外收入,那么如果公司因为违规而遭受处罚,或者火灾、水灾、地震所导致的损失,就应该是营业外支出了。

我们可以看到营业外收入和营业外支出的重大特点:它们都跟经营活动没有一毛钱的关系;而且它们都是由偶然因素造成,没有办法延续下去。也正因为如此,营业外收入通常都显得不那么靠谱。

小黄的公司和林磊的公司去年都赚了1000万元,小张的公司要选择两家公司中的一家投资。在仔细查看了两家公司的利润表之后,小张发现:小黄公司所获得的1000万元利润之中,有900万元来自营业利润,100万元来自营业外收入;而林磊的公司却恰恰相反,其收入只有100万元来自营业收入,剩余900万元都来自营业外收入。鉴于林磊公司的盈利都来自一些不可持续的项目,小张认为不出意外的话,明年肯定是小黄的公司利润更高,因此他毫不犹豫地投资了小黄的公司。

就是政府为一些企业提供的补贴。其实,它同样具有一种营业外收入的性质,但在会计上,仍然要把它单独列示。

顾名思义,换汇造成的损失或收益。

当收入美元之后,它必须将其兑换为人民币。在这一过程中,由于汇率不断发生变化,公司就难免产生汇兑损益。

获取利润最后一步

营业利润+营业外的收入-营业外的支出+补贴收入+汇兑损益(视该企业是否有外贸业务而定)=利润总额

在利润总额中按规定交纳了所得税以后公司的利润留存,一般也称为税后利润或净收入。净利润是一个企业经营的最终成果:净利润多,企业的经营效益就好;净利润少,企业的经营效益就差,它是衡量一个企业经营效益的主要指标。

利润总额-所得税=企业净利润

中国企业的所得税税率一般在25%,所以有人说,那企业利润总额的75%也就应该是这家企业的净利润了。可是口算一下都知道,该企业的净利润显然不到它利润总额的75%,这又是怎么回事?莫非这家企业莫名其妙多缴了许多所得税不成?

其实不然,此25%非彼25%,这里的25%是应税所得的25%,而非利润总额的25%。利润总额是以会计准则为基础计算出来的,而应税所得是以税法为基础计算出来的,税法和会计准则虽然有很多相似的地方,但二者之间的差异也不小。

小张的公司请小红的公司为自己设计制作一则广告。在利润表上,也就是按会计准则的标准来看,这笔广告支出应该被归为营业费用这一项;而税法却规定,当公司的广告支出超过营业收入的15%之后,超过的部分就不能在税前列支了。比如说,今年盈利达到1亿元的小张就只能将1500万元的广告费列入营业费用支出,如果他实际上花费了2000万元的广告费,那么剩余的500万元虽然明明支出了,却不得不和利润总额一起变成缴纳税款的基数。因此,小张公司的应税所得要比利润总额多出500万元,这500万元也要按照25%的所得税率缴纳所得税。

这样就产生了净利润小于利润总额75%的情况。因此,用利润总额乘以75%并不能作为计算净利润的方法,要得到净利润,只能用利润总额减去所得税的方式得到。

收入扣除成本、费用等之后的纯收益,纳税人取得任何一项所得,都有相应的消耗和支出,应予以扣除。只有企业取得的所得扣除为取得这些所得而发生的成本费用支出后的余额,才是企业所得税的应税所得。

根据税法规定所确认的收入总额与准予扣除项目金额(即可扣除的费用)的差额,又称为应纳税所得额,是企业应纳所得税的计税依据。